La méthode budgétaire des enveloppes : de la tradition aux solutions numériques

Gérer son budget mensuel peut vite devenir un casse-tête pour les jeunes adultes et les familles. 68% des Français avouent avoir du mal à boucler leurs fins de mois, et dans un contexte d’inflation, d’incertitude économique, et de perte de pouvoir d’achat en tout genre, maîtriser son budget est plus crucial que jamais. Parmi les nombreuses approches de gestion financière, la méthode des enveloppes (ou cash stuffing sur les réseaux sociaux) s’impose comme une technique simple, visuelle et efficace pour reprendre le contrôle de ses dépenses. Longtemps pratiquée avec des billets glissés dans de véritables enveloppes, cette méthode traditionnelle qui était déjà commune à l’époque de nos grands parents connaît un renouveau à l’ère du numérique, où les applications mobiles des nouveaux acteurs bancaires (Sumeria, Revolut, N26, Monzo, YNAB…) permettent d’en appliquer les principes sans manipuler de liquide.

L’argent passe de ceux qui ne le gèrent pas à ceux qui le gèrent.

Dave Ramsey

Dans cet article pédagogique et approfondi, nous allons expliquer clairement la méthode des enveloppes (son origine, son fonctionnement, ses avantages), la comparer à d’autres méthodes de budgétisation (règle 50/30/20 d’Elizabeth Warren, méthode japonaise Kakeibo, approche YNAB, etc.), illustrer son usage par des exemples concrets de budget mensuel, et montrer comment Sumeria transpose progressivement ce concept en enveloppes digitales grâce à des comptes catégoriels, une gestion intuitive, et une carte qui peut débiter débiter plusieurs comptes. Enfin, un tableau comparatif récapitulera les principales méthodes de budget et les solutions numériques concurrentes.

Qu’est-ce que la méthode des enveloppes ?

Origines d’une méthode éprouvée

La méthode des enveloppes est une technique traditionnelle de gestion budgétaire qui remonte à l’époque où l’argent liquide dominait. Elle était déjà utilisée par nos grands-parents des décennies en arrière pour éviter le surendettement et finir les mois sans découvert . En pratique, chacun allouait une somme de cash à différentes enveloppes destinées aux postes de dépenses du foyer (nourriture, transport, loisirs, etc.), afin de limiter concrètement ses dépenses. Cette sagesse populaire s’est transmise de génération en génération, car son principe de base – “ne pas dépenser plus que ce que contient l’enveloppe” – imposait naturellement discipline et prudence.

Bien que née de l’ère du tout-espèces, la méthode a été largement popularisée aux États-Unis par l’expert financier Dave Ramsey dans les années 1990-2000 . Ramsey, animateur radio et auteur à succès en finances personnelles, en a fait un pilier de son coaching budgétaire. Il s’agit en somme de la « recette de grand-mère » de la budgétisation, remise au goût du jour par des gourous de la finance personnelle.

Principe et fonctionnement de la méthode des enveloppes

Le principe est simple : il s’agit de répartir son budget dans des enveloppes dédiées, chacune correspondant à une catégorie de dépenses. Au début du mois (ou de la période budgétaire choisie), on retire en liquide la somme totale destinée aux dépenses variables, puis on la ventile dans des enveloppes physiques préalablement étiquetées (logement, courses, transport, sorties, etc.) avec un montant plafonné pour chaque catégorie.

Par exemple, si vous allouez 250 € par mois aux courses alimentaires, vous placez 250 € en cash dans l’enveloppe “Alimentation”. Dès lors, chaque dépense de cette catégorie doit être payée uniquement avec l’argent de l’enveloppe correspondante. Si, au moment de régler en caisse, l’enveloppe ne contient plus assez de billets, vous devrez soit renoncer à certains achats, soit attendre le mois suivant – aucun dépassement n’est permis . Inversement, s’il reste de l’argent dans une enveloppe en fin de mois, plusieurs choix s’offrent à vous : le conserver pour le mois suivant, le réaffecter à une autre enveloppe en difficulté, ou mieux, le verser à votre épargne.

Cette approche force une discipline budgétaire stricte. En matérialisant chaque poste de dépense par une somme définie, on visualise très concrètement ses flux financiers. Sortir des billets de l’enveloppe pour chaque achat crée une prise de conscience immédiate de l’argent qui s’en va, bien plus qu’un paiement par carte presque “invisible”. Des études psychologiques montrent d’ailleurs qu’on dépense moins lorsque l’on paie en espèces que par carte bancaire – manipuler du cash active une “douleur de payer” plus forte, ce qui freine les achats impulsifs . La méthode des enveloppes exploite donc ce biais positif : chaque dépense est ressentie, ce qui incite à y réfléchir à deux fois et à consommer plus consciemment.

Vous avez sans doute déjà relevé un premier problème avec cette pratique ancienne très manuelle. Mais ne tirez pas de conclusions trop hâtives. Continuer à lire, ce qui suit peut vous surprendre.

Postes de dépenses concernés

En principe, tous les postes à dépenses variables du budget peuvent faire l’objet d’une enveloppe : l’alimentation, les achats courants, les loisirs, l’habillement, l’essence, etc. En revanche, les dépenses fixes et prélèvements automatiques (loyer, abonnement téléphonique, mensualités de prêt…) ne sont généralement pas gérés via des enveloppes physiques – on les paye directement depuis le compte bancaire puisque leur montant est prédéterminé chaque mois . L’effort porte donc sur la portion de revenus appelée “reste à vivre”, celle qu’on peut ajuster en réduisant tel ou tel poste. Une fois le budget mensuel établi et les montants fixés par catégorie, il suffit de respecter les limites de chaque enveloppe.

Néanmoins, nous verrons aussi plus tard que la version numérique des enveloppes simplifie tellement la mise en pratique de la méthode qu’elle permet d’élargir les cas d’usages à plus de postes, dont les factures régulières.

Avantages : pourquoi ça fonctionne si bien

La popularité persistante de la méthode des enveloppes s’explique par ses nombreux atouts pédagogiques et financiers. Tout d’abord, c’est une méthode concrète et relativement simple à mettre en place : il suffit de quelques enveloppes et de billets pour démarrer, pas besoin d’outils complexes . Ensuite, elle réorganise le budget de façon limpide – chaque catégorie de dépense a son enveloppe dédiée, ce qui offre une vision d’ensemble claire de l’utilisation de son argent . Fini le flou du solde bancaire global dont on ne sait quelle part est déjà “prévue” pour les courses ou l’essence : avec les enveloppes, on segmente son budget en parts bien définies.

Par ailleurs, la méthode impose une auto-discipline progressive. En se limitant strictement au contenu de chaque enveloppe, on apprend à étaler ses dépenses dans le mois et à adapter sa consommation pour ne pas vider l’enveloppe trop vite . Cela devient presque un jeu : on éprouve une petite fierté à tenir jusqu’au bout sans dépasser, et cela motive à continuer. À force, on change sa façon de consommer : chaque achat étant réalisé en conscience (puisqu’il faut prendre l’argent de l’enveloppe correspondante), on réduit peu à peu les dépenses impulsives. La consommation devient plus réfléchie, on traque le superflu – bref, on développe de bien meilleures habitudes financières sur le long terme .

Enfin – et c’est souvent le but recherché – la méthode aide réellement à économiser de l’argent. En posant des limites tangibles à ne pas dépasser, on augmente significativement ses chances de respecter son budget et de dégager un surplus en fin de mois. Contrairement à ce qu’on pourrait penser, il est plus facile d’épargner de l’argent quand on peut le voir et le toucher : avoir des billets sous les yeux incite à ne pas y toucher à la légère . Plusieurs adeptes témoignent que grâce aux enveloppes, ils ont réussi à mettre de côté pour la première fois ou à rembourser plus vite certaines dettes, simplement en supprimant les “fuites” d’argent invisibles qui plombaient leur compte.

Limites et inconvénients de l’approche classique en papier

Aussi efficace soit-elle, la méthode des enveloppes version 100% liquide comporte quelques inconvénients pratiques à l’ère moderne. D’abord, elle exige de fonctionner essentiellement en espèces, ce qui implique de retirer en début de mois une somme d’argent relativement conséquente et de la conserver chez soi. Cela peut présenter des risques de sécurité (perte, vol) et des contraintes logistiques – tout le monde n’est plus habitué à circuler avec du cash sur soi . Il faut organiser son classeur d’enveloppes, le garder en lieu sûr à la maison, et penser à emporter l’enveloppe adéquate quand on sort faire ses courses, etc. Cela peut sembler fastidieux à certains, à l’heure où le sans-contact et les paiements mobiles règnent.

Le second écueil est que, par définition, le cash stuffing ne couvre pas les dépenses en ligne. Or nous payons de plus en plus de choses par Internet : abonnements numériques, shopping en ligne, commandes de nourriture, etc. Comment appliquer la méthode des enveloppes pour un achat sur Amazon ou un abonnement Spotify, qui ne peuvent être réglés en espèces ? Dans sa forme traditionnelle, la méthode atteint ici sa limite . Bien sûr, on peut imaginer déposer l’équivalent en liquide de ces dépenses dans une enveloppe “dépenses en ligne” puis le retirer du compte en banque en compensation, mais on perd alors l’intérêt pratique.

Heureusement, la révolution numérique offre aujourd’hui des alternatives pour profiter des bénéfices de la méthode sans ses contraintes. Applications et banques à l’ère digitale ont commencé à intégrer l’idée d’“enveloppes virtuelles” ou de sous-comptes catégorisés, permettant de conserver l’esprit de la méthode tout en payant par carte. Nous aborderons plus loin l’approche de Sumeria qui digitalise ingénieusement ce système d’enveloppes.

Comparaison avec d’autres méthodes de gestion budgétaire

Il existe de nombreuses méthodes pour bien gérer son budget. Chacune a ses principes fondateurs, ses avantages et ses limites. Après avoir exploré en détail la méthode des enveloppes, intéressez-vous à d’autres approches populaires comme la règle de répartition 50/30/20, la méthode japonaise Kakeibo, ou encore la méthode anglo-saxonne YNAB (You Need A Budget) que nous présentons dans un autre article ici.

Comparer ces méthodes permet de comprendre laquelle peut convenir le mieux à votre profil, ou même d’en combiner plusieurs aspects.

Exemples concrets de budget mensuel avec les enveloppes

Après toute cette théorie, rien de tel que quelques exemples pratiques pour illustrer comment répartir son budget à l’aide de la méthode des enveloppes. Prenons le cas d’une jeune femme de 28 ans vivant seule, et celui d’un couple avec deux enfants, pour voir comment on peut allouer les revenus mensuels dans des enveloppes de dépenses.

Exemple 1 : célibataire en début de carrière.

Emma gagne 2 000 € net par mois. Ses charges fixes (loyer d’un studio, abonnement téléphonique, assurance auto, etc.) totalisent 800 € qui sont prélevés automatiquement de son compte. Il lui reste 1 200 € de “dépenses variables” à gérer avec la méthode des enveloppes. Après analyse de ses relevés des mois passés (étape indispensable pour calibrer ses montants), elle décide la répartition suivante pour un mois moyen :

- Enveloppe Alimentation (courses + quelques déjeuners à l’extérieur) : 300 €

- Enveloppe Transport (essence et transports en commun occasionnels) : 100 €

- Enveloppe Loisirs (sorties, ciné, petits week-ends) : 150 €

- Enveloppe Shopping (vêtements, achats perso non essentiels) : 100 €

- Enveloppe Santé/Beauté (pharmacie, cosmétiques, coiffeur) : 80 €

- Enveloppe Imprévus (dépenses exceptionnelles du mois) : 70 €

- Enveloppe Épargne : 200 €

(On vérifie : 300+100+150+100+80+70+200 = 1 000 €. Oups, il reste 200 € non alloués. Emma réalise qu’elle peut augmenter légèrement certains postes ou son épargne. Elle décide finalement de porter l’enveloppe Loisirs à 200 € et l’épargne à 250 €, pour totaliser 1 200 €.)

Une fois ces montants fixés, Emma retire 1 200 € en début de mois et les place dans ses 7 enveloppes. Elle conserve son classeur d’enveloppes dans un tiroir sécurisé chez elle et n’emporte que ce dont elle a besoin. Par exemple, lorsqu’elle part faire ses courses alimentaires hebdomadaires, elle prend 60 € dans l’enveloppe Alimentation. Si à la caisse le total dépasse ce qu’elle a en poche, elle devra reposer quelques articles. Cette discipline a été un peu difficile les premiers mois (elle a dû renoncer à certains achats coup de cœur en magasin), mais très vite elle s’est adaptée : elle fait davantage de listes de courses, traque les promotions, et mange ce qu’elle a déjà avant de racheter du superflu. Résultat, elle tient son budget Alimentation presque à chaque fois, et connaît beaucoup mieux ses habitudes de dépenses.

En fin de mois, Emma fait le bilan : la plupart du temps, il lui reste quelques billets dans certaines enveloppes (transport, santé par exemple). Elle s’autorise alors un petit plaisir avec les 20 € restants de “Loisirs” ou bien elle les transfère à son épargne pour booster celle-ci. Les mois plus coûteux (ex : grosse révision de la voiture ou réparation du vélo), c’est l’inverse : elle pioche dans l’enveloppe Imprévus et, si ce n’est pas suffisant, dans une enveloppe moins prioritaire (elle sacrifiera par exemple une sortie restau pour payer la réparation). Globalement, grâce aux enveloppes, Emma a réussi à stabiliser ses dépenses autour de 1 200 € max par mois et à épargner régulièrement 250 € (voire plus quand tout va bien). Elle se sent plus en contrôle et moins stressée par l’état de son compte en banque, car elle sait exactement où part son argent.

Exemple 2 : Le couple avec deux enfants en bas âge.

Appelons les les Martin. Ils disposent de revenus mensuels de 4 000 € nets (2 salaires). Leurs charges fixes (crédit immobilier, factures, impôts mensualisés, crèche, etc.) sont élevées : environ 2 500 € par mois. Il reste 1 500 € pour les autres dépenses. Ils décident de tester la méthode des enveloppes pour réduire le gâchis et mettre plus de côté pour un futur voyage en famille. Voici comment ils répartissent leurs enveloppes pour un mois typique :

- Enveloppe Courses ménagères (supermarché, boulangerie, produits bébé) : 600 € – c’est un poste important avec 4 personnes à nourrir.

- Enveloppe Essence & Transports : 200 € – Monsieur prend sa voiture pour travailler, Madame les transports en commun.

- Enveloppe Loisirs & Restaurants : 200 € – inclut quelques sorties avec les enfants, et un resto en amoureux.

- Enveloppe Habillement & Enfants : 150 € – pour les vêtements des petits, jouets, fournitures, etc.

- Enveloppe Maison (petit entretien, déco, imprévus de la maison) : 100 €.

- Enveloppe Imprévus/urgence : 100 € – en cas de pépin médical, réparation imprévue…

- Enveloppe Vacances/Projet : 100 € – ils alimentent ainsi progressivement une cagnotte vacances.

- Enveloppe Épargne : 150 € – en complément de leur épargne automatique déjà incluse dans les charges fixes (plan épargne logement, etc.).

Total alloué : 1 600 €. Ils ont légèrement surestimé par prudence. S’il reste de l’argent (et ils feront tout pour qu’il en reste), ils le basculeront soit en épargne, soit sur le projet vacances.

Pour suivre ces enveloppes, ils retirent principalement de l’argent liquide, mais utilisent aussi une astuce : certaines dépenses comme l’essence ou les transports sont plus commodes par carte, alors ils visualisent ces enveloppes sans toujours retirer le cash. Par exemple, l’enveloppe “Essence 200 €” est tenue sur un papier séparé : chaque fois qu’ils font le plein par carte, ils notent le montant et soustraient du 200 €. Cela demande un poil plus de discipline, mais ils conservent ainsi la philosophie de se limiter à 200 €. À la fin du mois, s’il reste par exemple 40 € non dépensés sur cette enveloppe virtuelle, ils pourront les transférer sur le compte vacances.

Les premiers mois, le couple Martin a dû ajuster les montants : ils s’étaient rendu compte qu’ils avaient sous-estimé les dépenses pour les enfants et mis trop sur loisirs. Ils ont donc rééquilibré en cours de route. La méthode des enveloppes leur a surtout fait prendre conscience des petites fuites d’argent : les quelques courses imprévues mal planifiées, l’abonnement à une box inutilisée, etc. En quelques mois, ils ont réussi à dégager presque 300 € d’économies par mois là où avant tout était dépensé. Ces 300 € vont désormais sur un livret de précaution et leur projet de voyage. Ils apprécient la méthode pour son côté ludique (toute la famille peut participer, les enfants voient la valeur de l’argent de poche) et le sentiment de maîtrise qu’elle procure.

Ces exemples montrent qu’il faut parfois tâtonner pour trouver la bonne répartition, et rester flexible. L’important est que la méthode des enveloppes, adaptée à votre situation, peut réellement vous aider à organiser vos dépenses, éviter les excès et atteindre vos objectifs (rembourser une dette, épargner pour un projet, etc.). N’hésitez pas à l’ajuster au fil du temps, et pourquoi pas à la combiner avec d’autres méthodes vues précédemment (par exemple, utiliser la règle 50/30/20 pour fixer vos grands montants, ou tenir un carnet Kakeibo pour analyser vos dépenses mensuelles).

L’approche numérique de Sumeria : des enveloppes digitales pour un budget maîtrisé

Sumeria s’inspire de ces bonnes vieilles enveloppes en papier pour proposer à ses clients une expérience moderne et intuitive de gestion budgétaire. Consciente que la méthode traditionnelle a fait ses preuves mais n’est plus toujours pratique, Sumeria a développé une solution qui permet de retrouver tous les bénéfices des enveloppes… sans les inconvénients du cash ! Voyons comment cela se présente concrètement.

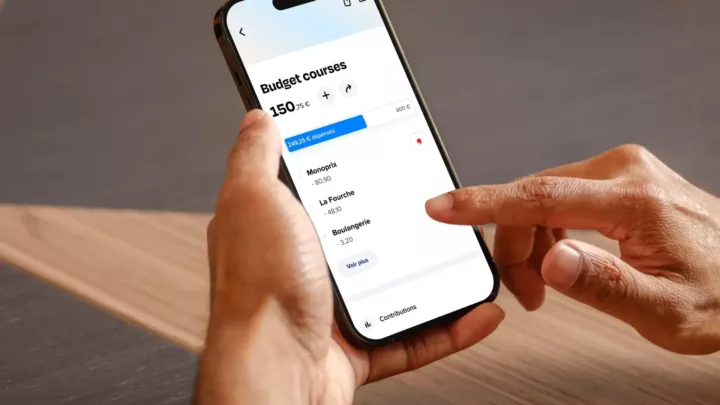

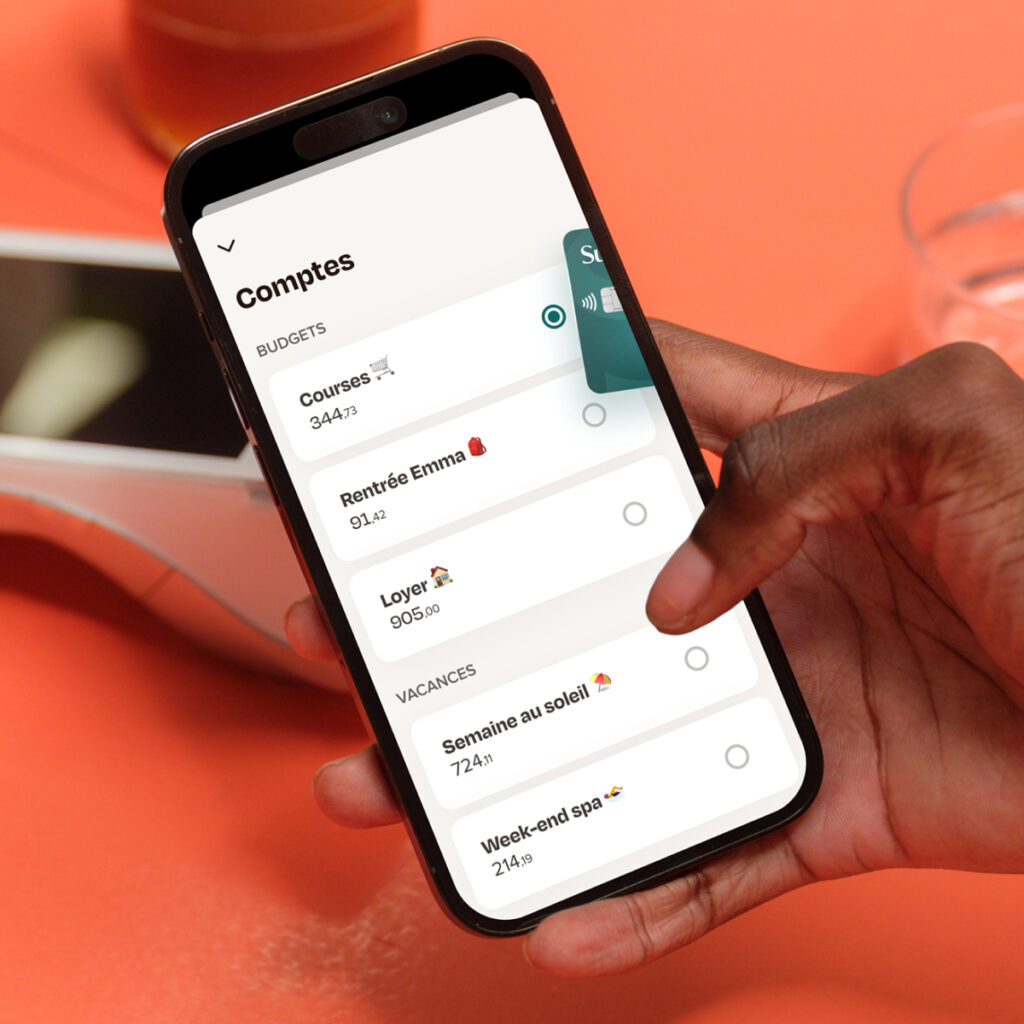

Chez Sumeria, vous avez la possibilité de créer autant de sous-comptes que vous le souhaitez, en plus de votre compte courant principal. Chaque sous-compte peut être vu comme une enveloppe budgétaire digitale : vous pouvez le renommer selon la catégorie de dépense qu’il représente (par exemple Courses, Loyer, Vacances, Loisirs…), et le créditer du montant que vous désirez y allouer. Ces comptes sont tous de vrais comptes bancaires à part entière, chacun avec son IBAN dédié. Cela présente un avantage énorme : vous pouvez, si vous le voulez, domicilier directement certaines dépenses sur l’enveloppe correspondante. Par exemple, créez un compte budget “Loyer”, donnez cet IBAN à votre propriétaire ou à votre banque – ainsi le loyer sera prélevé directement sur l’enveloppe Loyer chaque mois. De même, un compte budget “Factures” avec son IBAN peut encaisser vos prélèvements d’électricité, télécom, etc. Vous segmentez ainsi vos charges fixes sans effort manuel.

Et ce n’est pas tout.

Pour les dépenses par carte bancaire (courses, essence, shopping…), Sumeria a tout prévu : une carte Sumeria peut être liée à n’importe lequel de vos comptes enveloppe. Depuis l’application mobile, en un clic, vous sélectionnez le compte que la carte doit débiter.

Vous pouvez ainsi soit avoir une carte par compte. C’est toujours moins encombrant et plus sûr qu’avoir toutes ses enveloppes papier avec les billets dedans, mais ça reste quand même encombrant. Mais Sumeria est allée encore plus loin : vous pouvez avoir qu’une seule carte principale, et choisir avant chaque dépense quel compte doit être débité. Il suffit d’avoir votre smartphone avec vous et juste assez de réseau pour faire le changement. Ça se fait en 5 secondes.

Exclusivité Sumeria

Cette possibilité de lier dynamiquement la carte à un compte enveloppe numérique est révolutionnaire. Juste avant de payer, vous pouvez choisir dans l’application quelle enveloppe la carte doit débiter. Cela permet une grande souplesse d’usage : plus besoin de transfert d’un compte à un autre, vous sélectionnez simplement l’enveloppe active pour le paiement en cours. Cette innovation rend l’expérience encore plus fluide et fidèle à la philosophie des enveloppes – chaque achat est consciemment rattaché à une catégorie de dépense choisie.

Imaginons que vous êtes chez le supermarché : avant de payer, vous activez la carte sur votre compte budget Courses. Le paiement prélèvera ainsi directement l’argent de l’enveloppe Courses. Vous allez faire le plein d’essence ? Sélectionnez le compte Transport sur la carte, et hop, le carburant sera débité de l’enveloppe Transport. Cela permet de dépenser depuis chaque enveloppe sans avoir à transférer l’argent manuellement à chaque fois . Bien entendu, vous pouvez aussi déplacer de l’argent entre vos comptes budget très facilement dans l’appli, si vous devez rééquilibrer certaines enveloppes en cours de mois.

Et pour les plus précis et ou les plus organisés, Sumeria permet de grouper ses comptes enveloppe dans des sections. Ce sont des sortes de dossiers virtuels qui permettent de faire comme si vous aviez plusieurs classeurs d’enveloppes. Par exemple, un classeur “Enfants” avec un enveloppe par enfant. Ou pour les plus précis, un classeur au nom de l’enfant, avec une enveloppe pour chaque catégorie de dépense lié à l’enfant.En résumé, Sumeria a adapté la méthode des enveloppes à l’ère digitale : toutes vos dépenses peuvent être budgétisées par catégorie, même les paiements en ligne et par carte, et ce directement via votre smartphone. Plus besoin de retirer ou manipuler du liquide, tout se passe dans l’application de manière sécurisée. Vous visualisez à tout moment le solde de chaque compte budget, qui est même toujours mis à jour instantanément après chaque paiement, et vous recevez même des notifications en temps réel selon vos préférences (en cas de solde bas sur une enveloppe, après chaque paiement important, etc).

Sumeria+

Sumeria va encore plus loin avec une offre spéciale, nommée Sumeria+, conçue pour ceux qui veulent bénéficier des dernières innovations en matière d’aide à l’épargne et à la gestion des finances personnelles. Par exemple, les “comptes budget” sont des comptes spéciaux qui améliorent encore plus les comptes standard enveloppe, avec des graphiques de dépenses et des alertes personnalisables…Cliquez ici pour en savoir plus

Vous devez prendre le contrôle de votre argent, sinon le manque d’argent prendra le contrôle de votre vie.

Dave Ramsey

L’approche Sumeria se veut progressive et pédagogique. Par exemple, la création de comptes budget est libre, mais propose aussi des modèles et conseils : un assistant peut suggérer “Créer une enveloppe Courses ? Montant moyen des courses chez nos clients de votre profil : 300 €.”, ou “Pensez à l’enveloppe Imprévus pour vos dépenses exceptionnelles”. Vous restez maître de vos choix, mais ces petits coups de pouce aident à adopter la méthode en douceur. De plus, Sumeria permet à n’importe quel moment de désactiver temporairement la carte sur certaines enveloppes : pratique pour se fixer des limites (par ex., bloquer l’enveloppe Shopping quand le budget est épuisé, ainsi la carte refusera les transactions de ce type sauf si vous rechargez l’enveloppe).

En faisant le lien entre comptes bancaires et enveloppes, Sumeria offre ainsi à ses clients un outil de budget intégré directement à leur compte bancaire – plus besoin d’une appli tierce où il faut manuellement classer ses dépenses après coup. Ici, l’organisation budgétaire précède et encadre la dépense. Cela rejoint la philosophie du budget base zéro : chaque euro est affecté dès sa réception. Pour ceux qui aiment le cash, rien n’empêche de retirer et de faire des enveloppes physiques en parallèle, mais la plupart trouveront plus simple de gérer tout via l’appli.Bien sûr, Sumeria n’est pas la seule à innover sur ce terrain. D’autres néobanques et fintechs ont développé des fonctionnalités similaires d’“enveloppes virtuelles” – voyons cela dans un tableau comparatif.

Tableau comparatif des principales méthodes budgétaires et des meilleures solutions disponibles

Pour mieux synthétiser tout ce que nous avons vu, cliquez ici pour lire un comparatif qui présente les méthodes de budgétisation traditionnelles (dont la méthode des enveloppes).

Et cliquez ici pour lire le comparatif des meilleures solutions de comptes bancaires qui simplifie la gestion des enveloppes budgétaires.

En conclusion

La méthode des enveloppes, avec sa philosophie on ne peut plus simple – “ne dépensez pas plus que l’argent que vous avez alloué” – reste un outil puissant pour reprendre la main sur son budget. Son efficacité pédagogique n’est plus à prouver : visualiser son argent dans des enveloppes, c’est se rendre compte de sa valeur et apprendre à le diriger là où c’est important pour nous. Comme nous l’avons vu, elle n’est pas la seule approche possible. Certaines personnes préféreront la règle 50/30/20 pour son côté cadrage macro simple. D’autres adopteront le Kakeibo pour le processus introspectif qu’il crée. Chaque méthode a quelque chose à apporter – et vous pouvez très bien en combiner plusieurs aspects pour créer votre système de gestion financière.

Ne dépensez jamais votre argent avant de l’avoir gagné.

Thomas Jefferson

L’important, c’est de trouver l’approche qui vous aide à mieux piloter vos dépenses et à atteindre vos objectifs (épargne, achat, sérénité financière…). Si la méthode des enveloppes vous tente, vous pouvez commencer modestement : identifiez 2 ou 3 catégories où vous dépassez souvent (ex : courses, sorties) et fixez-leur une enveloppe mensuelle en cash pour tester sur un mois ou deux. Vous serez peut-être surpris du résultat ! Et si vous êtes déjà convaincu mais freiné par le tout-espèces, explorez les solutions numériques. Des comptes bancaires comme Sumeria offrent désormais le meilleur des deux mondes : la structure rassurante des enveloppes et la commodité des paiements modernes. En quelques clics, vous créez vos enveloppes sur smartphone, vous suivez vos soldes, et vous savez que tel achat sera prélevé sur telle catégorie – de quoi dépenser en accord avec vos priorités, sans les mauvaises surprises en fin de mois.En fin de compte, la gestion budgétaire est un pilier essentiel du bien-être financier (et donc du bien-être tout court ?!). Que vous soyez un jeune actif découvrant la vie indépendante, un couple jonglant avec les frais familiaux, ou simplement quelqu’un qui veut arrêter de “subir” son découvert, il existe une méthode pour vous aider à reprendre le contrôle. La méthode des enveloppes, dans sa forme traditionnelle ou modernisée, en fait indéniablement partie. Pourquoi ne pas lui donner sa chance ? Vos finances – et votre tranquillité d’esprit – ne pourront que s’en porter mieux.

Sources principales : Elizabeth Warren (méthode 50/30/20) , Hani Motoko (Kakeibo) , Dave Ramsey (enveloppes)