De zéro à Sia : construire une IA bancaire, étape par étape

« Envoyer 800 € à mon propriétaire pour le loyer. »

Une demande simple. Pourtant, dans une application bancaire classique, elle implique plusieurs écrans, vérifications et étapes manuelles.

Chez Sumeria, notre mission est de rendre l’expérience bancaire plus intuitive et plus directe. Lorsque la vague d’IA générative est arrivée en 2023, nous l’avons abordée avec prudence. Beaucoup d’acteurs ont lancé des chatbots bancaires rapidement, avant de reculer face aux limites : réponses imprécises, lenteur, frustration utilisateur.

Nous avons commencé par des usages modestes côté support client. Mais une évidence s’est rapidement imposée :

l’IA ne devait pas être un chatbot de plus.

Elle devait devenir un assistant bancaire capable d’agir dans l’application.

C’est ainsi qu’est né Sia.

Un conseiller bancaire dans votre poche

Au fil des années, la stratégie d’accueil des banques traditionnelles a évolué. La fermeture progressive d’agences, la disparition des guichets et la réduction du conseil personnalisé ont transformé la relation bancaire et fait reculer une forme d’accompagnement de proximité. Il fut un temps où l’on pouvait simplement entrer dans sa banque, poser une question et demander une action immédiate.

Aujourd’hui, cette expérience est devenue plus rare. C’est de ce constat qu’est née l’idée derrière Sia : recréer cette logique de guichet bancaire, flexible, immédiate et fiable, directement dans votre poche.

Concrètement, cela signifie pouvoir :

- Aider à déplacer de l’argent (virements, transferts internes, paiements entre proches)

- Informer sur ses comptes et ses dépenses (analyse, historique, compréhension des mouvements)

- Créer et gérer des moyens de paiement (cartes, plafonds, paramètres)

- Générer des documents officiels (relevés, attestations, informations légales)

Bref, utiliser son compte bancaire virtuel en langage naturel.

Mais cela pose une contrainte forte : lorsqu’il s’agit de finances personnelles, une IA ne peut pas improviser.

Elle doit comprendre parfaitement, agir correctement et ne jamais compromettre la sécurité.

La question devient alors technique :

comment permettre à une IA d’agir, sans jamais lui laisser le contrôle final d’une opération sensible ?

Les mécanismes de la prise de décision : la boucle OODA

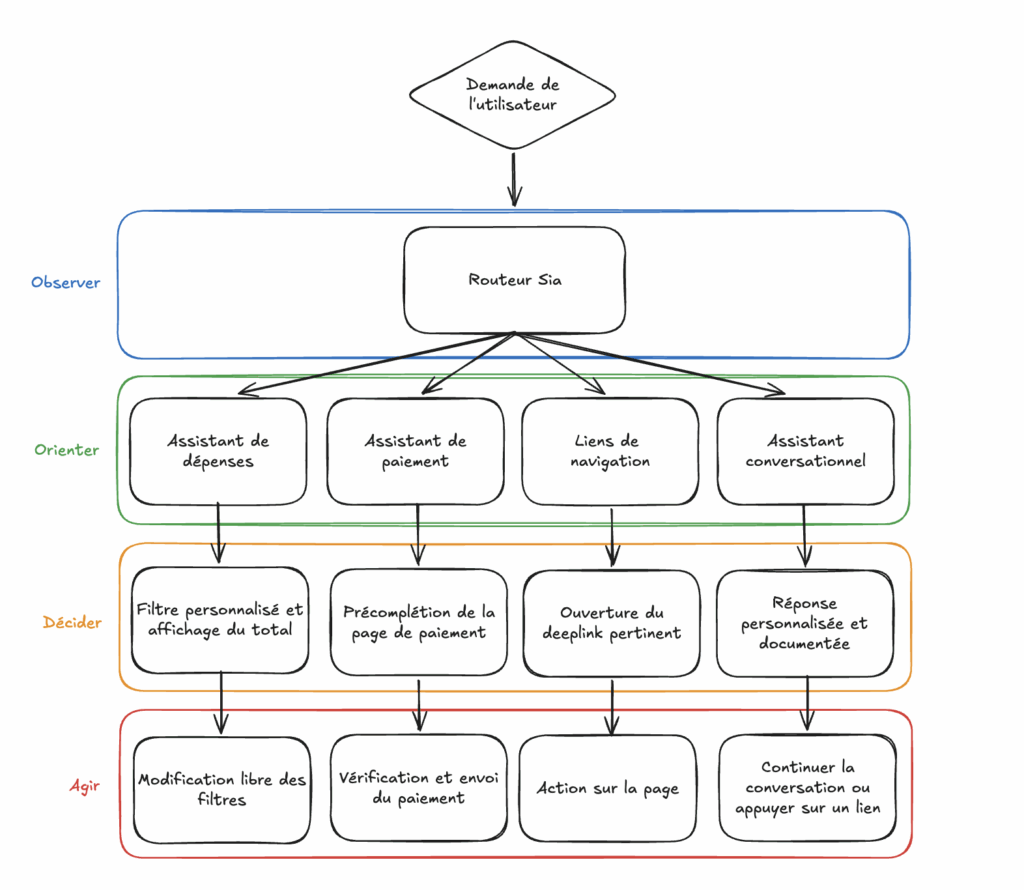

Pour structurer la prise de décision de Sia, nous nous appuyons sur un modèle simple : la boucle OODA pour Observe, Orient, Decide, Act.

Toute requête utilisateur passe par ces quatre étapes.

Reprenons notre exemple :

« Envoyer 800 € à mon propriétaire pour le loyer. »

Observer

Sia analyse la demande et le contexte disponible : bénéficiaires enregistrés, outils de paiement, historique.

Orienter

Elle identifie l’intention de virement, retrouve le bon destinataire, prépare les paramètres du paiement et détecte les informations manquantes.

Décider

Elle choisit la meilleure action produit : ouvrir l’écran de virement avec les champs préremplis.

Agir

L’utilisateur valide lui-même l’opération.

Sia prépare l’action, mais ne l’exécute jamais seule.

Sur le papier, le modèle est simple. En pratique, il nécessite une orchestration précise entre compréhension du langage, données bancaires, règles de sécurité et logique produit.

Voyons maintenant comment cette boucle de décision se traduit concrètement dans l’architecture technique de Sia.

L’architecture de Sia

Voici à quoi Sia ressemble techniquement :

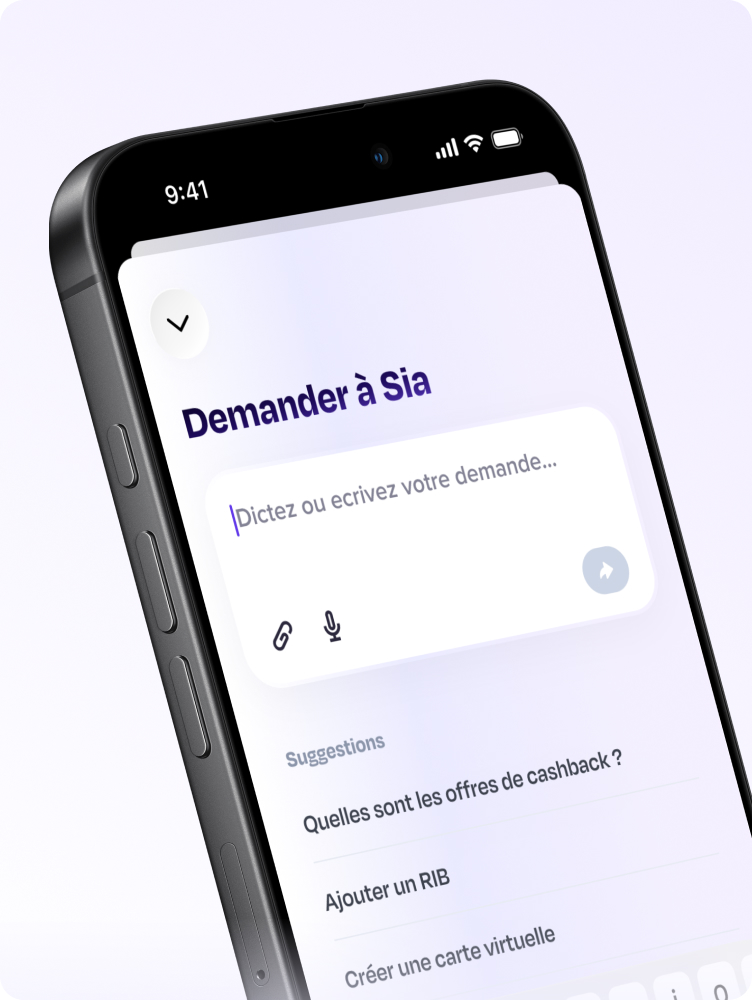

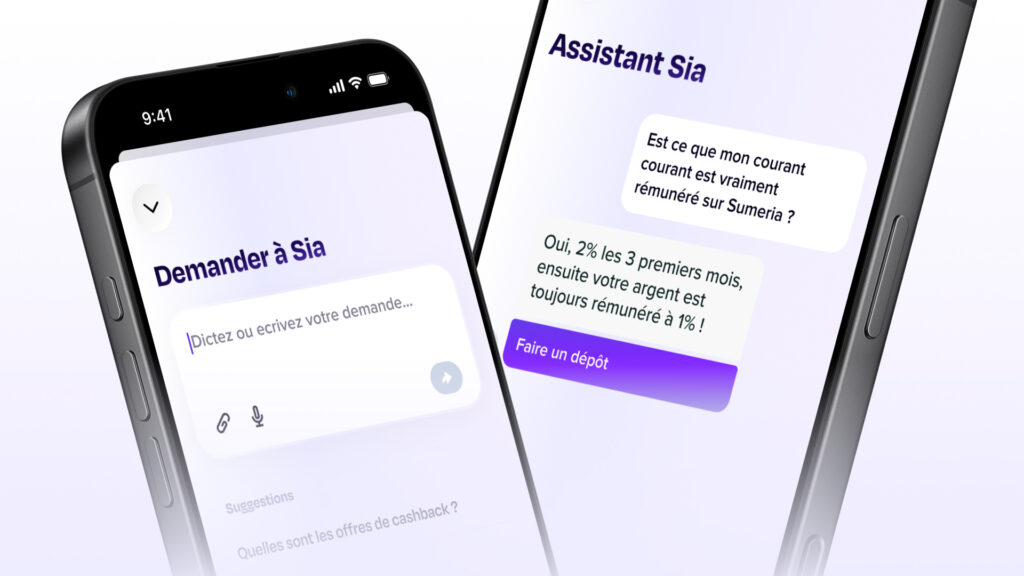

Sia offre plusieurs points d’entrée dans l’app et ouvre une fenêtre dédiée qui permet de poser une question de différentes manières :

- Taper sa demande au clavier L’utilisateur peut formuler sa requête librement en texte.

- Dicter sa requête Il est possible de parler directement grâce à la technologie STT (speech-to-text) de l’appareil. Le modèle est configuré pour mieux reconnaître les termes bancaires (RIB, IBAN) ainsi que le vocabulaire propre à Sumeria.

- Appuyer sur des requêtes suggérées Des suggestions sont générées aléatoirement à partir d’une trentaine d’exemples. Cela permet de réduire la friction au démarrage et d’éduquer progressivement les utilisateurs aux capacités de l’outil.

Observer

Toute demande effectuée par un utilisateur est d’abord envoyée au Routeur Sia. Il s’agit de la brique fondamentale du système. Son rôle est d’identifier l’intention de l’utilisateur et de rediriger la requête vers le bon outil, en fonction des capacités disponibles.

Le Routeur Sia s’appuie sur un grand modèle de langage ainsi que sur une base d’exemples de redirection dynamique, construite à partir de la proximité sémantique avec la requête entrante.

Cela permet deux choses :

- Une analyse fine de l’intention : « quand est-ce que je serai prélevé » correspond à une demande d’accès aux prélèvements à venir, tandis que « quand est-ce que le prélèvement sera retenté » relève plutôt d’une demande d’assistance.

- Une amélioration continue : toute demande mal interprétée peut être corrigée puis ajoutée à la base d’exemples afin d’améliorer le routage futur.

Orienter

Si le routeur identifie une demande relevant du périmètre des intentions gérées par Sia, il la transmet à l’outil approprié.

Pour toute demande hors scope, la requête est envoyée à l’assistant conversationnel, qui fournit un premier niveau de réponse et tente de préciser l’intention de l’utilisateur.

Nous distinguons quatre grandes familles d’intentions :

- Analyse de dépenses (« Combien ai-je dépensé en pâtisseries le mois dernier ? »)

- Demande de paiement (« Envoyer 20 € à Camille pour le cadeau de la fête des mères »)

- Navigation dans l’app Lorsque la réponse se trouve directement sur l’un des écrans existants (« Quelles sont les conditions du parrainage ? »)

- Demande d’assistance (« Je n’ai pas reçu mon virement »)

À cela s’ajoute une cinquième catégorie par défaut : les requêtes informationnelles ou hors sujet

(« Qui a créé Lydia ? » ou « Est-ce que je suis riche ? »).

Une fois l’utilisateur redirigé vers le bon service, l’outil dédié prend le relais. Cette étape est entièrement invisible pour l’utilisateur et ne prend que quelques dixièmes de seconde.

Décider

L’étape de décision correspond au moment où Sia génère une réponse pertinente pour l’utilisateur.

Dans la majorité des cas, nous nous appuyons sur un mécanisme simple : les deeplinks. Ces liens internes permettent d’ouvrir directement un écran existant de l’application et de le personnaliser avec des paramètres dynamiques, le tout en moins de trois secondes la plupart du temps.

Analyse de dépenses

L’outil d’analyse de dépenses génère un deeplink dynamique à partir des paramètres de la requête utilisateur : catégorie (« pâtisserie »), montant, nom du marchand, moyen de paiement, plage de dates, etc.

Une fois le lien généré, l’utilisateur est redirigé vers l’écran correspondant, déjà préfiltré, avec affichage du nombre de transactions et du montant total associé.

Cette approche permet une réponse immédiate tout en laissant à l’utilisateur la possibilité d’ajuster librement les filtres sans devoir repasser par Sia.

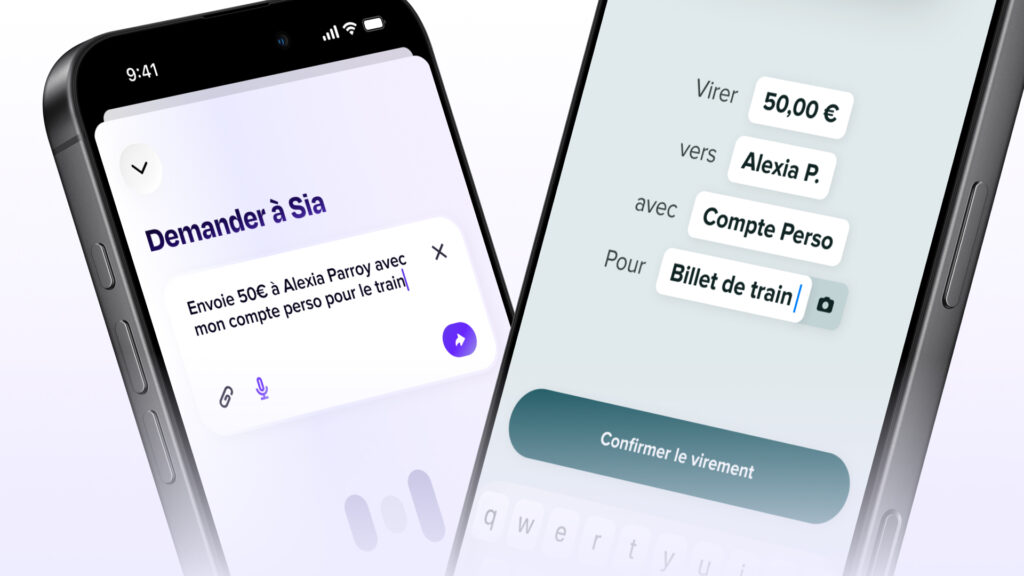

Demande de paiement

Les demandes de paiement sont traitées de manière similaire. Les informations présentes dans la requête (montant, destinataire, libellé) sont extraites afin de construire un deeplink de paiement dynamique.

Lorsque le type de transfert n’est pas précisé, nous utilisons soit la méthode associée au destinataire enregistré (virement pour un bénéficiaire, paiement mobile pour un contact), soit une méthode par défaut, généralement le virement bancaire.

Les données de contacts et de bénéficiaires sont anonymisées via une clé de correspondance interne afin de limiter au maximum le transit d’informations sensibles, comme les IBAN ou les numéros de téléphone.

L’utilisateur est ensuite redirigé vers la page de paiement préremplie, où il peut vérifier les informations, compléter les champs manquants et confirmer lui-même le transfert.

Navigation Interne

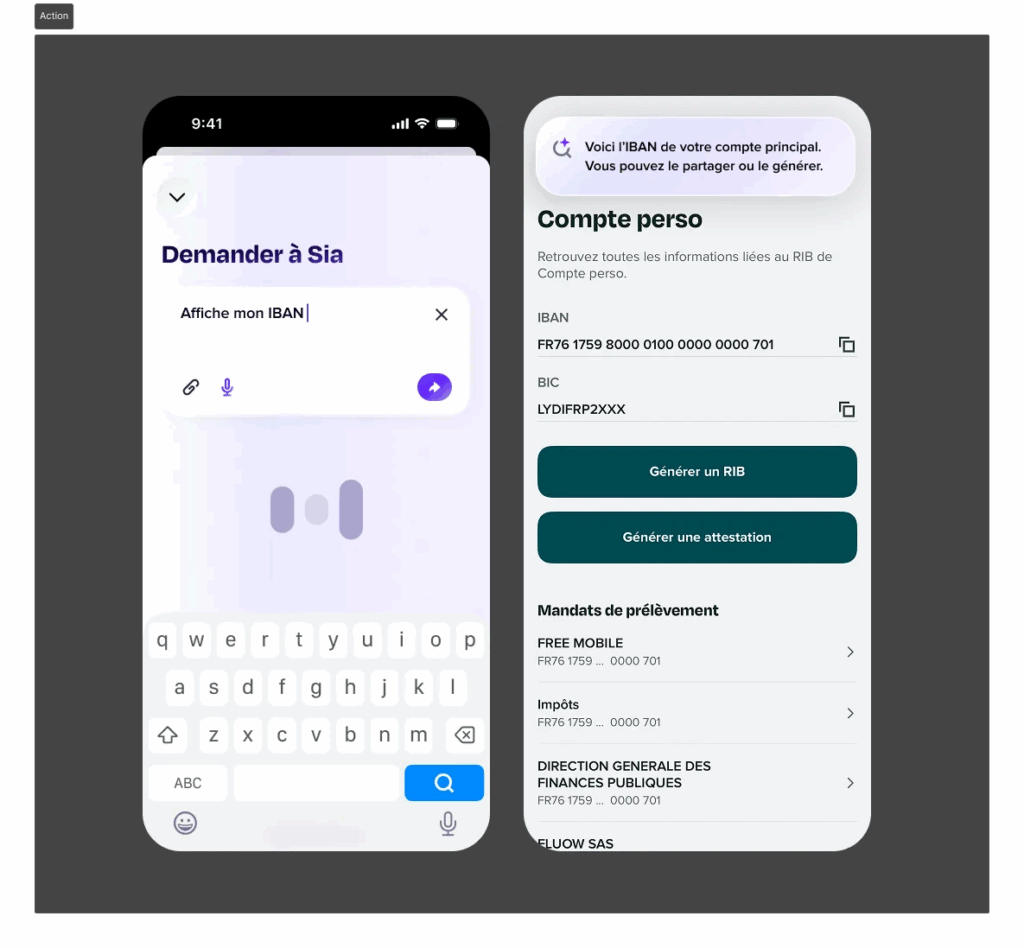

Sia étant directement intégrée à notre application bancaire, nous pouvons nous appuyer sur les écrans existants pour répondre immédiatement à un grand nombre de questions liées aux opérations courantes.

Éditer un RIB, acheter une valeur boursière, obtenir ses relevés bancaires, consulter les offres de cashback…

Dans tous ces cas, la réponse se trouve déjà dans l’app. Mais y accéder suppose de connaître le parcours et de naviguer dans plusieurs menus.

Sia apporte une double amélioration au parcours classique :

- Il suffit de poser sa question pour être automatiquement dirigé vers l’écran pertinent, quelle que soit sa profondeur dans l’interface. Un nouvel utilisateur peut ainsi accéder immédiatement au même niveau de service qu’un utilisateur expérimenté.

- Nous ajoutons une surcouche explicative et personnalisée sur l’écran de destination, sous la forme d’une notification. Celle-ci apporte un complément d’information contextuel. Et détail important : il suffit d’appuyer sur cette notification pour rouvrir Sia, par exemple afin de poser une nouvelle question ou préciser sa demande.

Assistant conversationnel

Enfin, le dernier outil à disposition de Sia est l’assistant conversationnel. Il s’agit d’une expérience de chat plus classique, basée sur un modèle entraîné sur notre base documentaire publique et enrichi par notre documentation interne. Il a également accès à la liste complète des deeplinks de l’app ainsi qu’aux principaux parcours d’aide du support client.

Cet assistant joue un double rôle.

D’abord, il sert de premier niveau d’assistance. Lorsqu’une demande nécessite des explications, un diagnostic ou un accompagnement, il apporte une réponse immédiate à partir de notre base de connaissances, puis peut rediriger vers le bon parcours d’aide. Par exemple : transaction impossible, contester une opération, carte bloquée. L’utilisateur obtient une première réponse contextualisée, puis est guidé vers le flow adapté si une action est nécessaire.

Ensuite, il agit comme un filet de sécurité pour l’ensemble du système. Toute demande hors du périmètre direct des assistants métier passe par lui. Il permet de clarifier les capacités de Sia, de reformuler la demande si besoin et d’orienter vers la bonne fonctionnalité lorsque cela devient pertinent.

On peut le voir comme un Sia dans Sia : un assistant conversationnel qui aide, filtre et réoriente.

Il apporte une réponse utile quand c’est possible, guide vers un parcours d’assistance quand c’est nécessaire, et évite que l’utilisateur se retrouve dans une impasse lorsque la demande sort du cadre prévu.

Ce rôle de gardien est essentiel. Il garantit que chaque requête reçoit au moins un premier niveau de compréhension et de réponse, même lorsqu’elle ne correspond pas immédiatement à une action bancaire exécutable.

Agir

Sia n’agit pas à la place du client. C’est un choix stratégique clair, au même titre que la limitation stricte des données partagées avec les modèles.

Concrètement, Sia prépare l’action, mais ne l’exécute jamais seule.

Elle peut :

- ouvrir un écran

- préremplir un formulaire

- appliquer des filtres

- suggérer un parcours

Mais la validation finale appartient toujours à l’utilisateur.

Ce principe répond à trois exigences fondamentales.

Sécurité.

Aucune opération sensible n’est déclenchée sans confirmation explicite. Les mécanismes classiques de contrôle restent en place.

Confiance.

L’utilisateur garde la maîtrise de ses actions. Sia assiste, elle ne décide pas à sa place.

Responsabilité produit.

L’IA n’est pas une couche autonome qui contourne l’application. Elle orchestre les briques existantes et s’inscrit dans les règles déjà établies.

C’est cette séparation entre préparation et exécution qui rend l’assistant réellement actionnable, tout en restant compatible avec les exigences d’une infrastructure bancaire.

Sia aide à décider.

Le client choisit d’agir.

Le futur de Sia

L’architecture de Sia repose sur une séparation stricte des responsabilités :

- Le Routeur Sia oriente chaque demande vers le bon outil.

- Chaque assistant décide uniquement dans son périmètre.

Ce découplage rend le système modulaire et facilement extensible. De nouveaux assistants peuvent être ajoutés sans fragiliser l’ensemble, et chaque brique peut évoluer indépendamment.

Sia atteint aujourd’hui un niveau de production solide. Mais ce n’est qu’une première étape.

Notre priorité est d’enrichir ses capacités d’analyse et d’accompagnement budgétaire : comprendre les habitudes de dépense sur la durée, comparer des périodes, détecter des tendances et offrir une vision plus claire de sa situation financière.

L’objectif est d’aller au-delà du guichet bancaire virtuel pour devenir un véritable conseiller budgétaire, accessible à tous.

Les prochaines évolutions porteront notamment sur :

- Des réponses plus intelligentes sur des périodes longues

- Une perception de rapidité encore améliorée

- Une navigation toujours plus précise dans l’application

- Un contexte utilisateur enrichi pour des réponses plus pertinentes et personnalisées

Cet enrichissement du contexte se fera avec la même exigence qu’aujourd’hui : minimisation des données, cloisonnement strict et validation côté application.

Sia pourra mieux comprendre la situation d’un utilisateur sans jamais exposer inutilement ses données ni contourner les contrôles existants.

Nous avançons étape par étape, avec une ligne directrice constante :

Construire une IA utile, fiable et sûre dans un environnement bancaire.

Sia n’est pas une fonctionnalité de plus.

C’est une nouvelle interface avec son compte bancaire.